11/04/2020

11/04/2020

Minha Casa, Minha Vida 2026: o guia completo para conquistar o seu primeiro apê

E se a parcela de um apê que é seu coubesse dentro do que você já paga de aluguel todo mês? Para muitos brasileiros, é exatamente isso que o Minha Casa, Minha Vida torna possível, com juros mais baixos, subsídio do Governo e a possibilidade de usar o FGTS como parte da entrada na conquista do apê próprio.

E tem uma boa notícia que muita gente ainda não viu: em 2026, o programa Minha Casa, Minha Vida mudou. Agora, mais famílias passaram a ter direito, inclusive quem tentou antes e ficou de fora por pouco. Se esse é o seu caso, vale ler até o fim, porque a regra que te barrava pode nem existir mais.

O que é o Minha Casa, Minha Vida?

O Minha Casa, Minha Vida (MCMV) é o programa de habitação do Governo Federal, criado em 2009, que ajuda famílias a comprar a casa própria com condições muito melhores que as do mercado comum.

O MCMV oferece 3 grandes vantagens: juros mais baixos, subsídio (um desconto do governo que paga uma parte do valor do imóvel) e a possibilidade de usar o FGTS na compra.

É por isso que, para quem está conquistando o primeiro apê, o MCMV costuma ser o caminho mais acessível para transformar aquele dinheiro do aluguel em patrimônio próprio.

O que mudou no Minha Casa, Minha Vida em 2026?

Em 2026, o programa passou pela maior atualização dos últimos anos: todas as faixas de renda aumentaram, a Faixa 4 foi consolidada, o valor máximo dos imóveis subiu e o prazo de financiamento chegou a 35 anos.

Na prática, foi isso que mudou:

- Todas as faixas de renda aumentaram. Mais gente passa a ter direito, inclusive quem ficava de fora por uma diferença pequena de renda.

- A Faixa 4 foi consolidada. Famílias com renda de até R$ 13 mil por mês agora também entram no programa.

- O teto dos imóveis subiu. Na Faixa 3, foi de R$ 350 mil pra R$ 400 mil. Na Faixa 4, de R$ 500 mil pra R$ 600 mil. Ou seja, mais opções de apê, principalmente em São Paulo.

- O prazo ficou mais longo. O financiamento pode chegar a 35 anos, o que deixa a parcela mais leve.

Ou seja, se você simulou antes e não se encaixou, vale tentar de novo! Clique aqui e simule agora.

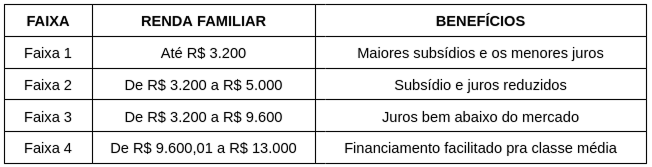

Quem pode participar do MCMV e qual é a renda exigida pelo programa?

Pode participar do Minha Casa, Minha Vida quem ainda não tem imóvel próprio e tem renda familiar dentro de uma das quatro faixas, que, em 2026, vão até R$ 13 mil por mês. Não importa se você é solteiro, casado ou vive junto: o que define é a renda da família e o fato de ser o primeiro imóvel.

As regras básicas para participar são:

- Ser brasileiro ou naturalizado, com 18 anos completos.

- Não ter imóvel residencial em seu nome.

- Ter a renda familiar dentro de uma das faixas do programa.

Veja como ficaram as faixas do Minha Casa, Minha Vida em 2026:

O que conta é a renda bruta da família, somando quem vai entrar no financiamento. Por isso, antes de escolher o apê, vale entender direitinho em qual faixa do programa Minha Casa, Minha Vida você está. Faça uma simulação agora!

O que é subsídio e quanto o Governo paga?

O subsídio é um desconto que o Governo oferece direto no valor do imóvel, reduzindo o valor financiado e deixando a parcela menor. Quem tem menos renda, recebe mais: na Faixa 1, o desconto pode chegar a cerca de R$ 55 mil.

Nas Faixas 3 e 4 não têm subsídio direto, mas o benefício é o acesso a juros bem menores que os do mercado tradicional. O valor exato depende da renda, do tamanho da família e de onde fica o imóvel, então ele só aparece de verdade na simulação.

Como funciona o FGTS e como usar pra reduzir a entrada?

Dentro do Minha Casa, Minha Vida, o FGTS pode ser usado para compor a entrada do imóvel, abater parcelas futuras ou reduzir o saldo devedor. Para isso, é necessário atender a alguns critérios do programa, como ter ao menos 3 anos de contribuição ao fundo e não possuir outro imóvel. Se você trabalha ou já trabalhou de carteira assinada, provavelmente tem um saldo parado que é um baita aliado.

E é aqui que ele brilha: a entrada costuma ser o maior obstáculo de quem quer comprar o primeiro apê. Usando o FGTS para cobrir parte (ou até toda) a entrada, você precisa de bem menos dinheiro guardado para dar o primeiro passo.

Como funciona a entrada e dá pra usar com financiamento?

Sim, o Minha Casa, Minha Vida funciona com financiamento, na verdade, é assim que ele funciona na maioria dos casos. Você não compra à vista: financia o imóvel, normalmente pela Caixa, com juros menores, prazo longo e, dependendo da sua faixa, com subsídio e FGTS reduzindo o valor.

A entrada é a parte que você paga no começo, o resto é parcelado. No programa, ela tende a ser mais acessível que no mercado comum, principalmente nas faixas com subsídio, e o FGTS pode entrar exatamente aí pra diminuir o quanto você precisa ter na mão.

Quais bancos participam do programa Minha Casa, Minha Vida?

O principal banco do Minha Casa, Minha Vida é a Caixa Econômica Federal, responsável pela maior parte das contratações, e o Banco do Brasil também opera em algumas modalidades. Quando você compra de uma construtora que já trabalha com o programa, como a Plano&Plano, boa parte do caminho com o banco vem facilitada, porque a documentação e o processo já estão integrados.

Resultado: aprovação mais rápida e menos burocracia pra você.

Qual a diferença do Minha Casa, Minha Vida e Casa Paulista?

A diferença é simples: o Minha Casa, Minha Vida é federal e vale pro Brasil inteiro, enquanto o Casa Paulista é estadual, do Governo de São Paulo, e oferece uma carta de crédito, um subsídio adicional para famílias paulistas dentro de certos critérios. E a melhor parte: os dois não competem, eles se somam.

Quem mora em São Paulo e se enquadra nos dois pode combinar os benefícios, somando os subsídios e ganhando uma ajuda bem maior na compra.

Clique aqui e descubra agora se você tem direito ao programa Casa Paulista!

Sozinho, em casal ou autônomo: dá pra participar?

Dá, em todos esses casos. O Minha Casa, Minha Vida não exige que você seja casado, tenha carteira assinada ou compre acompanhado!

O que pesa é a renda e a possibilidade de comprovar que você consegue pagar. Veja cada situação:

- Sozinho? Dá. Se a sua renda se encaixa em uma faixa, você financia tranquilo, sem precisar de parceiro.

- Casal que não é casado no papel? Dá também. O programa aceita união estável e vocês ainda podem somar as duas rendas para chegar em uma condição melhor.

- Autônomo? Consegue, sim. O que importa é comprovar a renda, o que pode ser feito por extrato bancário, declaração de imposto de renda ou recibos. Vale organizar esses documentos com antecedência.

- Está negativado? Aqui é “depende”, mas não desanime. Cada análise é única, e colocar a situação em dia pode ajudar bastante na aprovação do crédito.

Conquiste seu apê com a Plano&Plano

Agora que você já entendeu como o programa funciona, falta a melhor parte: encontrar o apê certo. É aqui que entra a Plano&Plano, uma das maiores construtoras do Minha Casa, Minha Vida em São Paulo.

São apartamentos de 1, 2 e 3 dormitórios, em localizações estratégicas, pertinho de estações de metrô, trem, terminais de ônibus e grandes avenidas, com áreas de lazer completas dentro do condomínio. Tudo pensado para caber no seu bolso e na sua rotina, com entrada facilitada e o time da Plano&Plano te ajudando do começo ao fim.

Faça agora a sua simulação e descubra o quanto o seu apê está mais perto do que você imagina.

Perguntas frequentes

- O que mudou no Minha Casa, Minha Vida em 2026?

As faixas de renda aumentaram, a Faixa 4 (até R$13 mil) foi consolidada, o teto dos imóveis subiu (até R$ 400 mil) na Faixa 3 e até R$ 600 mil na Faixa 4) e o prazo de financiamento pode chegar a 35 anos.

- Qual a renda máxima para entrar no programa Minha Casa, Minha Vida?

Ter até R$ 13 mi de rendal por mês, que é o limite da Faixa 4. As faixas de renda menores têm mais benefícios, como subsídio maior e juros mais baixos.

- Posso usar meu FGTS na entrada?

Pode! O FGTS entra para compor a entrada, abater parcelas ou reduzir o saldo devedor, em geral, para quem tem ao menos 3 anos de contribuição e não tem imóvel.

- Autônomo e negativado podem participar do programa Minha Casa, Minha Vida?

Autônomo pode, desde que comprove renda. Negativado não é eliminado automaticamente, mas regularizar a situação costuma ajudar na aprovação.

- Dá pra juntar o MCMV com o Casa Paulista?

Dá. Em São Paulo, quem se enquadra nos dois soma os subsídios e ganha uma ajuda bem maior na compra.

Plano&Plano

Faça uma simulação grátis !

Seu financiamento pode ser de até*:

R$ 888.888,88Parcelas a partir de*:

R$ 700*

Subsídio de até*:

R$ 6.000,00*

Parabéns! Encontramos 00 opções de apês que você consegue financiar:

conseguir um crédito ainda

maior!

mais duas pessoas. Pode ser seus pais,

amigos, irmãos ou namorada(o).

- Renda familiar informada de: R$ 3.000,00

- FGTS Informado: R$ 1.000,00.

- Sujeito a aprovação de crédito conforme políticas da Plano&Plano e agentes financeiros.

- Os resultados são apenas uma simulação e não uma proposta de financiamento.

- Simulação realizada com base nas condições vigentes da Caixa, sujeita a alteração.

*O imóvel não pode ser 100% financiado. Os bancos trabalham com financiamento de 80% do valor total do imóvel.

Aqui você pode

Condições especiais para você

sair do aluguel.

programa minha casa minha vida

Subsídio de até

R$ 55 mil*

Entrada facilitada

utilizando seu FGTS*

Renda familiar a partir de

R$ 2.640,00*

Posts Recomendados: